Dans la quête d'un frugaliste, on a tous a un moment ou à un autre, l'envie de voir ce que l'on pourrait avoir avec tout le capital dont on dispose ou dont on disposera lorsque l'on atteint FIRE.

Dans notre cas, je regarde l'équivalent de notre maison dans une région plus ensoleillée, avec les cigales et tout ce qui va avec.

Malheureusement, ces régions sont aussi chères que notre région actuelle. Au mieux, nous pourrons disposer d'un grand terrain en plus pour cultiver les légumes, mettre une piscine et tout ce qui conviens.

Je suis tombé sur ce type de bien pour moins de 300 000 euros.

C'est le type de maison parfaite avec tout ce qu'il faut en plus avec piscine et grand jardin. Tout est nickel pour les enfants. Avec une magnifique vue et de nombreuses options.

C'est le type de maison parfaite avec tout ce qu'il faut en plus avec piscine et grand jardin. Tout est nickel pour les enfants. Avec une magnifique vue et de nombreuses options.

La vraie question est de choisir entre :

- ce type de maison et assumer un reste de crédit, ou de pouvoir l'acheter comptant, mais ne plus disposer du tout de trésorerie, et devoir continuer à travailler encore de nombreuses années pour assurer les dépenses de courses essentielle et les déplacements.

- ou tout simplement rester sobre, et refuser toute cette luxure et ce confort pour opter pour une plus petite maison, sans aucune fioriture. Et concerver les 300 000 € sur son compte d'investisseur et générer 25 000€ chaque année (environ 7 à 9%)

D'un coté on deviens propriétaire d'une maison que l'on a toujours rêvé, et de l'autre, on deviens enfin libre financièrement.

Si on évite la belle maison, on risque de la regretter toute sa vie, et de l'autre, être en vacances H 24 c'est quand même un bon point.

Une belle maison à la retraite

L'une des solution alternative est de choisir l'option liberté financière, avec un modeste logement. Et vivre d'une rente toute l'année. En restant frugal on ne dépense que 3 à 4% de son capital chaque année, et vu que le capital progresse toujours si on ne fait aucun excès à la retraite on devrait être avec un beau montant . Je vais faire une simulation pour idéaliser tout cela:

Je me suis rendu sur la calculatrice des intrérêts composés pour imaginer cela. Rendez- vous à cette adresse

C'est une calculatrice très pratique qui permet de simuler l'évolution de son capital durant le temps. Bien sûr vous devez remplacer les dollars par des euros. Mais le résultat est le même.

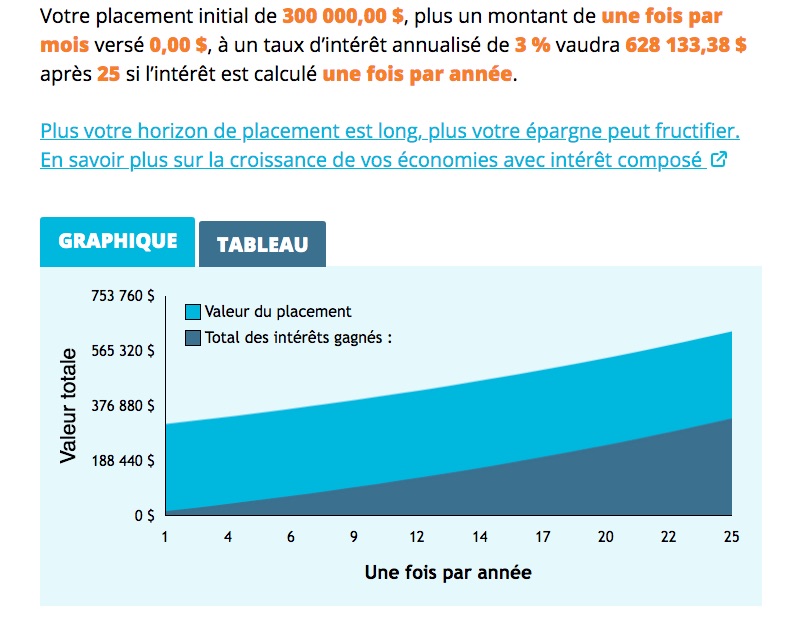

Je me suis basé sur un taux de 3% par an de progression (bien sûr le S&P500 n'est pas linéaire mais sur du très long terme cela est juste)

Imaginons que nous avons 300 000 euros (le montant de cette si belle maison). En investissant la totalité de ce montant sur un indice américain produisant historiquement entre 7 à 9% on peut prévoir 4% de retrait de capital chaque année. le capital continue de progresser de 3 à 5%. Prenons ce delta pour payer les charges et taxes lors de la sortie. Les 3% restant deviennent 328 000 euros pour payer largement la maison.

Vous avez 40 ans et partez à la retraite anticipée. A 65 ans vous pouvez disposer de votre retraite de base. En fonction de votre emploi vous pouvez bénéficier d'une pleine retraite. Dans mon cas, ils se basent sur les 10 meilleures années de mon entreprise pour établir le montant de ma retraite. En laissant tourner une petite micro entreprise, pour les revenus complémentaires durant la retraite anticipée, on simule une activité quand même (même si on ne travaille pas)

Le capital passe de 300 000€ à 628 133€ en 25 ans. A ce moment là vous pouvez décider d'opter pour cette magnifique maison "gratuitement". En effet, en 25 ans vous aurez fait travailler votre épargne et elle aura payé votre maison de vos rêves.

Est ce que l'attente en vaut bien le coût?

Oui je pense, car dans ce cas on profite des deux options. 25 ans de retraite anticipée permettant de vivre modestement mais avec toutes les options et passions "gratuites". 25 ans à mettre la priorité aux enfants et leur éducation.

Cela permet de voir grandir sa progéniture sans le stress du travail. Et arrivé à la (vrai) retraite, se payer enfin ce rêve.

Pour certains c'est un yacht, pour d'autre c'est une île, d'autres une maison. Chacun s'y retrouvera dans ce "rêve". L'essentiel est de comprendre les mécanismes des intérêts composés sur le très long terme.

Sur le court terme, vous n'aurez pas la possibilité de décupler les efforts. Mais le simple fait de repousser un achat à quelques années plus tard, vous donne accès à cet achat "gratuitement".

Et c'est d'autant plus plaisant que l'attente est le meilleur moment pour penser à son rêve.

Comme l'inspire très bien paulo Coelho dans hippies: le plaisir se trouve dans la quête et l'attente.

J'ose espérer que les indices et que la bourse continue son ascension durant les 25 prochaines années. Nous pouvons encore espérer cela à cet horizon. Par contre la génération suivante risque de ne plus pouvoir bénéficier des interêts composés sur leur portefeuille par manque de rendement.

Conclusion:

Je pense fermement qu'il est possible de faire une pause dans sa carrière. Le temps de profiter de ses enfants et de toute la famille tant qu'elle est unie et toute réunuie. Car d'ici 20 ans les enfants seront partis et il sera temps d'organiser pour nous un bel espace de vie confortable.

Les 20 prochaines années seront dédiés aux explorations à vélo, à la découverte de criques pour pêcher, et à la farnienté au bord des plages .

Et vous? qu'en pensez vous de la retraite anticipée ? Faites vous comme monsieur tout le monde en optant pour la plus belle maison que vous pouvez vous payer actuellement ? ou préférez vous repousser cet achat à plus tard, tout en restant modeste dans sa consommation?

N'hésitez pas à laisser un petit commentaire !