Aujourd'hui, j'ai comparé trois type d'investissements.

Si vous êtes un peu nouveau concernant l'investissement long terme, je vous invite à consulter ma formation sur le portefeuille permanent. C'est un excellent moyen de commencer à investir sans risque et sans volatilité extrême.

Vous êtes peut être un peu comme moi, c'est à dire vous souhaitez investir votre argent, sans pour autant avoir des années négatives et un portefeuille perdant du jour au lendemain 30 à 50% de sa valeur.

C'est tout à fait gérable sur un capital de 10 à 30 000 € mais dès que les montant sont de l'ordre de 100 000 € ou plus, la volatilité des cours deviens insupportable. Certaines personnes s'en accomodent, mais pour ma part, je n'y arrive pas. Je ne peux m'empêcher de regarder chaque jour mon compte et contrôler que la perte latente n'est pas trop importante.

Je me suis orienté vers le portefeuille permanent de harry browne qui est une excellente solution pour mettre à l'abri son capital.

Cependant, aujourd'hui, les livrets ne rémunèrent plus à 3, 4 ni 6 % mais en dessous de 1%. Ce qui réduit drastiquement le rendement du portefeuille étant donné que le Permanent Portefolio base 25% de ses actifs sur de l'argent en cash (livret ...)

J'ai donc cherché à limiter cette part et augmenter les autres actifs. L'idéal pour mon aversion au risque et ma recherche de rendement reste un équilibre comme suit:

40% action/indices

30% obligations d'état

30% or

0% cash

Bien sûr on a tous 2 à 3% de cash pour les dépenses régulières. Mais l'idée est de ne pas remplir les livrets d'argent qui ne suit même pas le rythme soutenu de l'inflation.

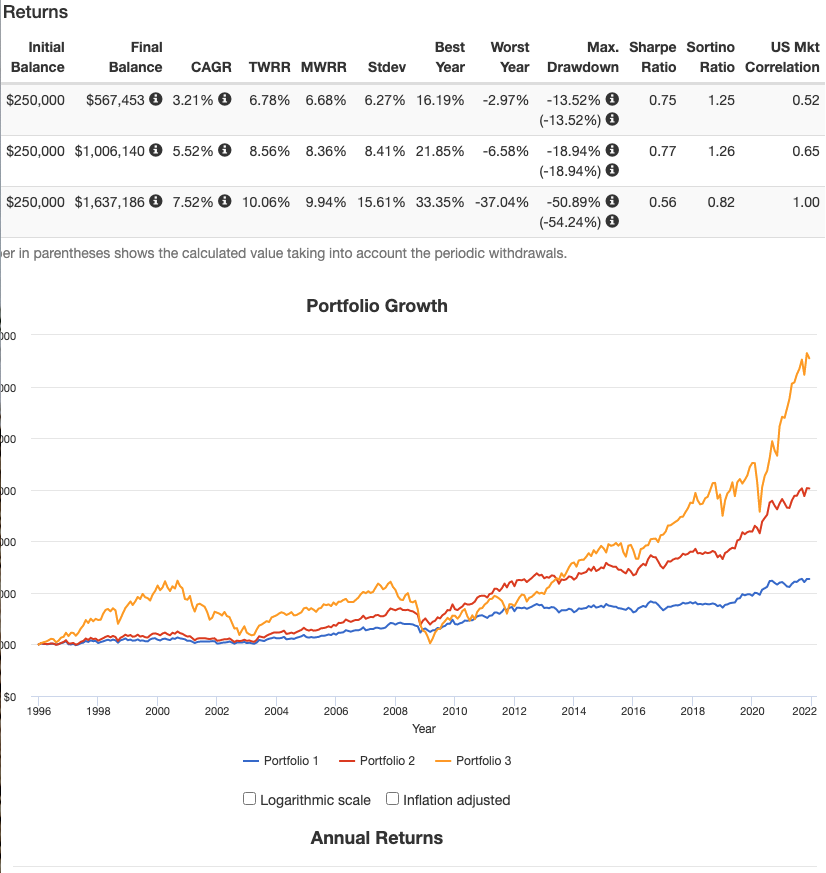

Voici les résultats des trois portefeuilles de 250 000$ avec retrait de 12 000 $ par an (simulant une petite retraite) :

Portefolio 1: le portefeuille permanent

Portefolio 2: L'évolution du porfefeuille permanent que je simule

Portefolio 3: un portefeuille basé sur 100% d'actions.

Voici les graphiques et les rendements associés:

Première chose, en retirant plus de 4% du capital de départ chaque année, on peut remarquer que les trois portefeuilles continuent à produire du rendement. Ce qui est un excellent résultat.

Portefeuille 1:

Depuis 1996, le portefeuille permanent a produit hors inflation 3,21% de rendement en plus des retraits effectués chaque année. Mais en suivant l'inflation, on arrive quasiment à 0. On conserve juste le patrimoine. Le gros avantage de ce portefeuille est de ne pas produire d'année négative ou quasiment pas (-2,97% pour la pire année) et d'avoir une volatilité négative très limitée, un pic bas à été relevé à -13,4% au pire. Pour ceux qui ne supportent pas de perdre de l'argent ce portefeuille est vraiment l'idéal.

Portefeuille 2: l'évolution du portefeuille permanent que je test

Voici un intermédiaire produisant plus de rendement, avec un risque très limité. En plus des retraits réguliers de 1000$ (ou €) par mois, le portefeuille produit sur le long terme 5,52% de rendement complémentaire par an. La pire année à prouvé une variation négative du portefeuille de -6,58%. Ce qui est plus que le retrait annuel du portefeuille de 2%. Donc pas excessif pour mon aversion au risque, mais peut être trop important pour celui qui ne supporte pas des variations négatives. Surtout que le pire excès négatif à été produit à -19% sur le portefeuille. Pour ma part, c'est le risque que je suis prêt à engager pour une telle évolution de mon portefeuille sur le long terme.

Portefeuille 3: 100% actions

En comparaison, j'ai ajouté un portefeuille exposé à 100% sur le marché actions américaines. Sur le long terme ce portefeuille surperforme tout les autres portefeuilles. Mais la volatilité est extrême.Il faut être capable de supporter une perte latente de 50% de la totalité de son capital. Cela veut dire concrêtement que vous êtes pret à passer de 250 000€ de capital à 125 0000 € sans avoir aucun affect. Voila pourquoi la diversification est essentielle au maintien d'un capital conséquent à long terme.

Lorsque l'on souhaite vivre d'une rente annuelle, l'importance est la régularité du portefeuille et du rendement qu'il produit. En somme, personne n'a envie d'être tout les jours en stress sur son compte d'investisseur car il voit les fluctuations trop importantes lors d'une catastrophe économique.

Rien de plus agréable que de savoir que son portefeuille se valorisera sur le temps sans qu'il soit lié à l'économie ou aux excès de la finance.

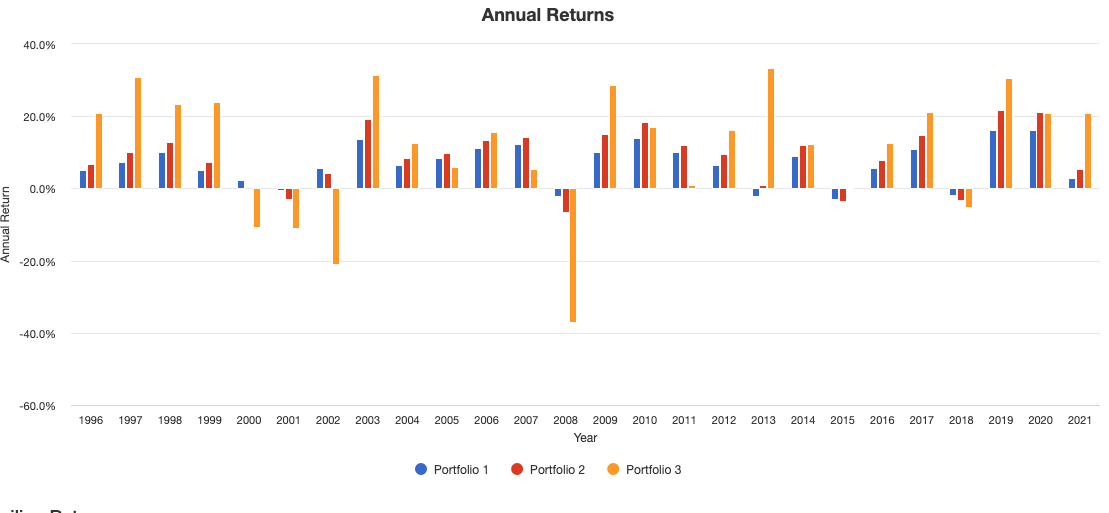

Voici les rendements +/- après retrait des 3 portefeuilles simulés.

Le portefeuille 2 (rouge) me semble un bon compromis avec un rendement et peu d'année négatives. Et surtout pas ces grands excès à la baisse que produit le marché action.