Les outils du frugaliste: calculatrice, simulateur, bons plans, etc...

Sur cette page, vous trouverez tout les outils que j'utilise au quotidien et qui nous permettent de se projeter dans nos objectifs futurs:

Créer un PEA et débuter vos investissements

Le meilleur outil vous permettant d'atteindre l'indépendance financière est l'investissement. Je recommande l'investissement dans des supports indiciels au travers d'un PEA .

L'indice dans lequel j'investi en majorité (voir en totalité) est le S&P500. Il regroupe les 500 plus grosses capitalisations américaines. Il est très diversifié et permet par cet effet une gestion automatique de l'allocation de votre épargne dans les divers secteurs de l'économie.

Vous avez la chance grâce à Boursorama d'ouvrir un PEA gratuitement et d'investir dans cet indice à travers l'ETF suivant FR0013412285.

Je vous propose de vous parrainer pour l'ouverture de votre compte Boursorama. Ainsi vous bénéficierez de 80 € offert dès l'ouverture de votre compte. De même, en vous parrainant, boursorama m'offre aussi 80€. C'est donc un échange gagnant gagnant.

Je suis très satisfait des services proposés par boursorama en tant que banque (pro ou perso). Notamment pour la gratuité de leur CB, aucun frais mensuels pour les particuliers et des frais très bas pour les professionnels.

Je vous parraine en suivant ce lien ou en renseignant mon code parrain CHGH0066.

Bonus: En cadeau, n'hésitez pas à me demander ma formation "Permanent portefolio: investir en protégeant son capital".

La calculatrice des intérêts composés

Pour simuler l'évolution de vos placements financiers en fonction du taux d'intérêt et du nombre d'années d'épargne voici le site du simulateur canadien.

Remplacez simplement mentalement les Dollars par des euros, les résultats sont les mêmes.

Le simulateur de portefeuille d'actifs

Si vous hésitez entre un type de portefeuille d'investissement et un autre, voici un très bon site proposant des simulations reproduisant différents portefeuilles en fonction de leur allocation pour chaque actif. Vous pouvez par exemple comparer un portefeuille 100% sur les actions US en selectionnant US Stock market et en appliquant 100% dans la case Asset 1 , et un autre reproduisant 60% d'actions US et 40% d'obligations d'états (long terme treasury). Vous allez pouvoir simuler non seulement la progression de votre investissement dans le temps. Mais vous pouvez y inclure un retrait régulier (si vous vivez déjà de votre épargne); dans ce cas dans l'onglet "Cashflow" selectionner Widthdraw fixe amount. Dans ce cas Withdrawal Amount doit être exprimé en somme annuelle de vos dépenses.

Vous aurez une vue détaillée sur l'historique et les différentes phases de marché. Cet outil est excellent car il permet de voir le rendement annuel CAGR ajusté ou non de l'inflation. Le rendement de la pire année et celui de la meilleure. Enfin, il exprime aussi le Drawdown maximum subit par le portefeuille. C'est la perte maximum que votre compte investisseur aura subit au plus bas. C'est un élément très important pour une personne assez sensible aux pertes en capital, ou ne supportant pas de perdre de l'argent. Vous trouverez de nombreux exemples de portefeuilles, des modélisations de variance, et de nombreuses autres possibilités. Je vous invite à passer de riches heures à créer le porteuille qui vous ressemble ici

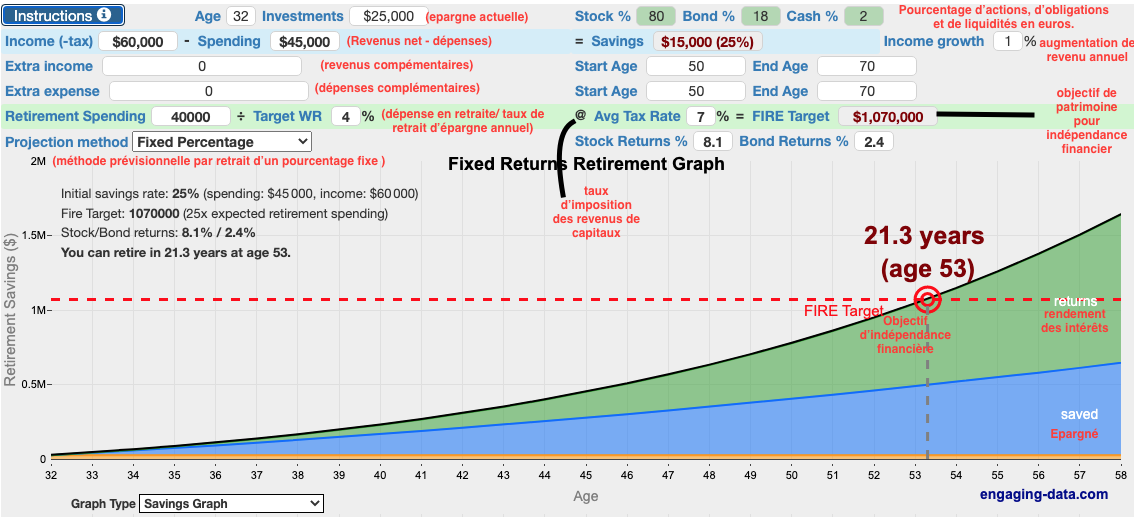

Le simulateur de retraite anticipée

Vous trouverez ici en anglais un excellent simulateur de retraite anticipée. Ce simulateur vous permet de savoir combien de temps sera-t-il nécessaire pour atteindre l'indépendance financière et la retraite anticipée. Ce calcul tiend compte de vos revenus, votre taux d'épargne, vos dépenses totales, votre âge et votre type d'investissement (actions, obligations, cash). En fonction de ces paramètres vous saurez avec exactitude combien de temps vous sépare de votre objectif de liberté financière.

J'ai détaillé en français chaque paramètre à travers les indications données sur cette image.

Vous pouvez éviter "extra income" et "Extra expense" si vous n'avez pas de revenus complémentaire. Cela vous évite de renseigner "start age" et "End age"

"Stock returns" et " bond returns" sont les rendements historiques des actions/indices et obligations. Je vous conseille de ne pas les modifier.

Une fois votre objectif d'indépendance financière atteint "@Avg Tax Rate" est le taux d'imposition de vos revenus de votre capital. En France, les dividendes et bénéfices sont imposés à 15,5% (csg crds ) si vous sortez l'argent d'un PEA, sinon il faut compter 30% (si vous avez opté pour la flat tax).

Le site de cashback pour faire des économies sur les achats par internet

Si vous réalisez régulièrement des achats par internet, le site igraal est très utile et regroupe la majorité des boutiques en ligne. En passant par le lien du site internet vous récupèrerez une partie du montant de votre achat. Cela s'appelle du cashback. En culumlant plusieurs gains, vous pourrez demander un retrait de vos gains soit par paypal, virement, ou chèque cadeaux.

Calculer le coût au km (ou par an) de votre véhicule

Sur le site calculis vous trouverez un simulateur vous donnant avec exactitude le coût de revient de votre véhicule au km.

Vous avez aussi la possiblilité de simuler les émissions de CO2 de votre véhicule

Cela permettra, j'espère, de faire évoluer vos modes de déplacements vers des moyens doux et respectueux de la planète.

Vendre ses affaires

Pas de secret ici, mais je tiens à rappeler que l'un des moyens les plus rapide de commencer à créer une fond d'épargne consiste à réduire ses affaire, notamment en les vendant sur leboncoin.fr ou en proposant vos objets gratuitement sur freecycle.org.